独家

一个新的正常分裂全球芯片行业

一些芯片的全球短缺在2021年达到顶峰后客户包括汽车制造商削减订单只有几个月后迫切需要它们。

一些芯片的全球短缺在2021年达到顶峰后客户包括汽车制造商削减订单只有几个月后迫切需要它们。

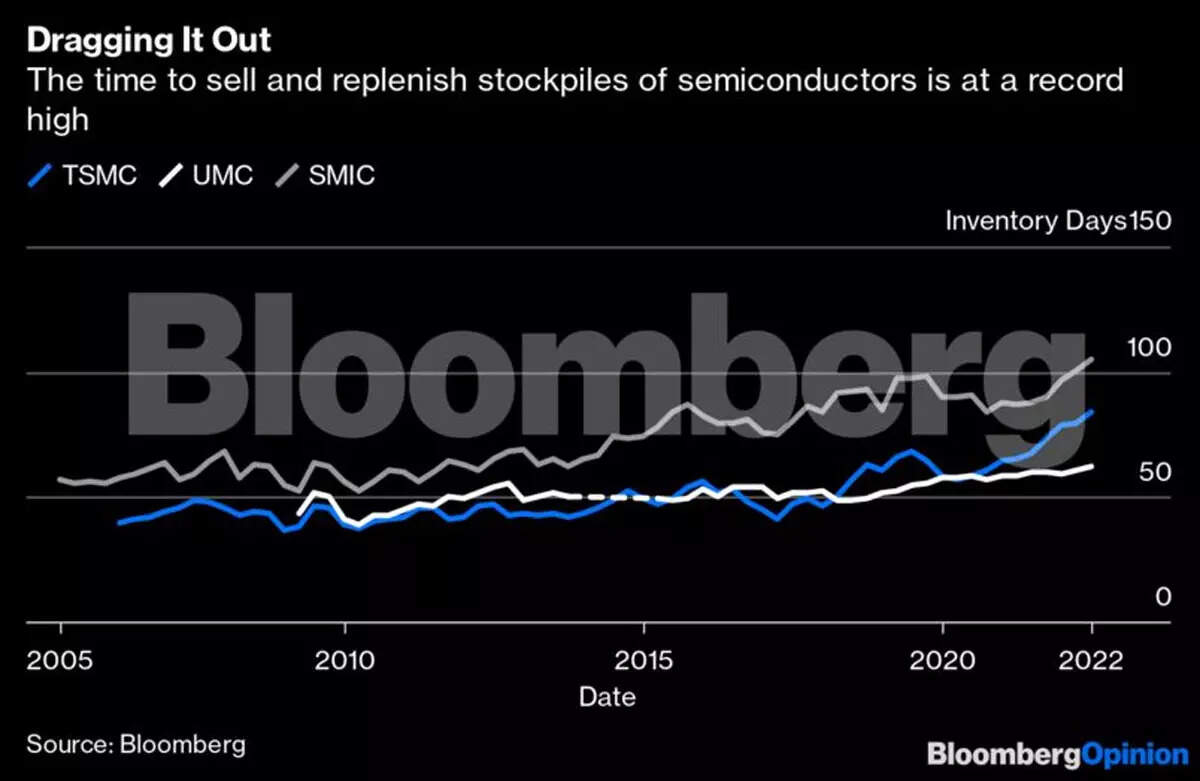

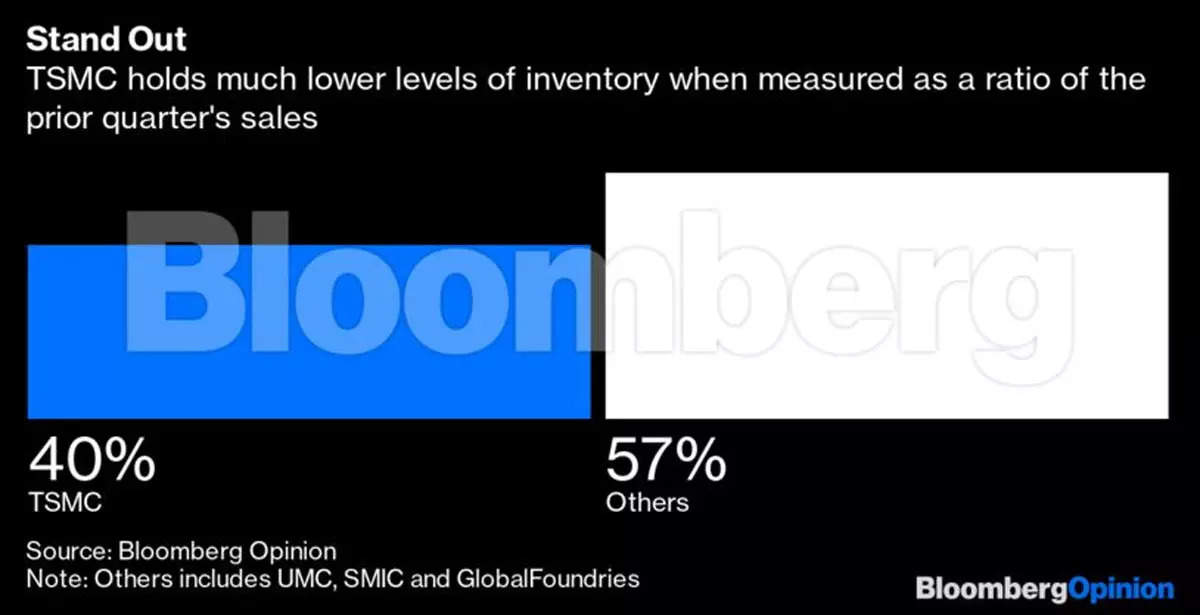

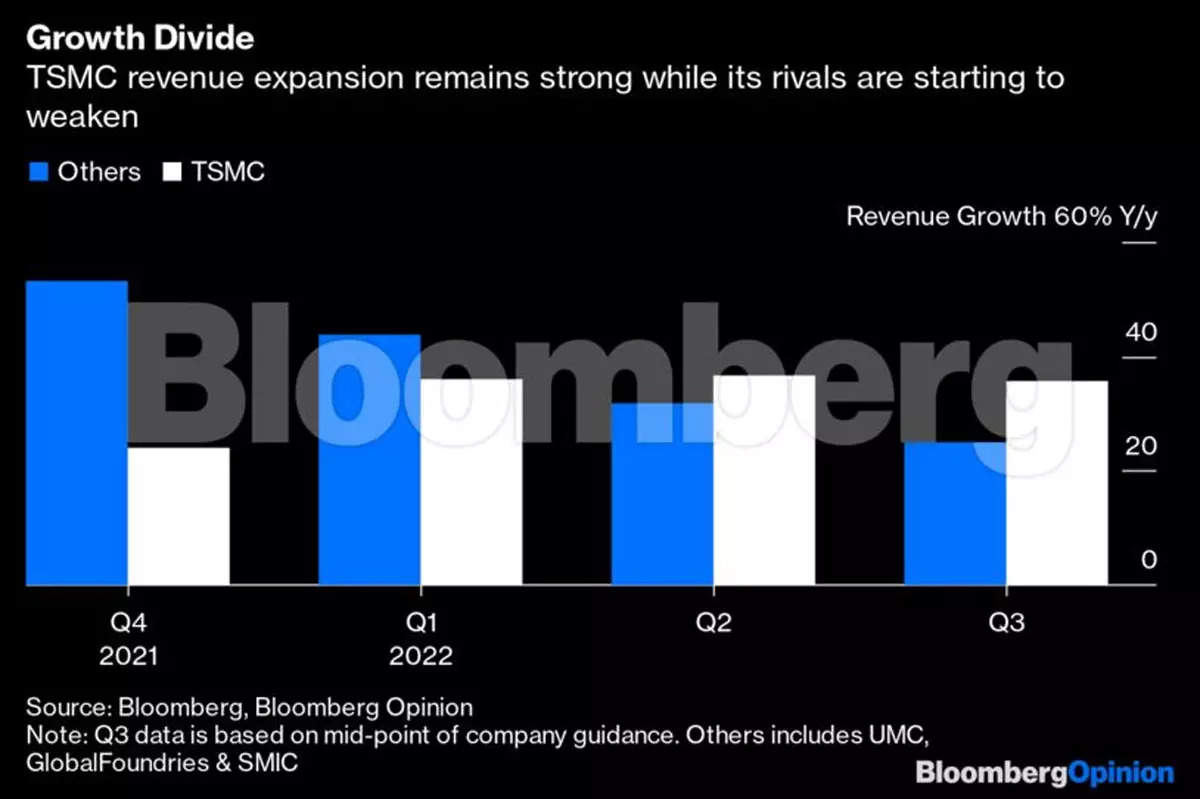

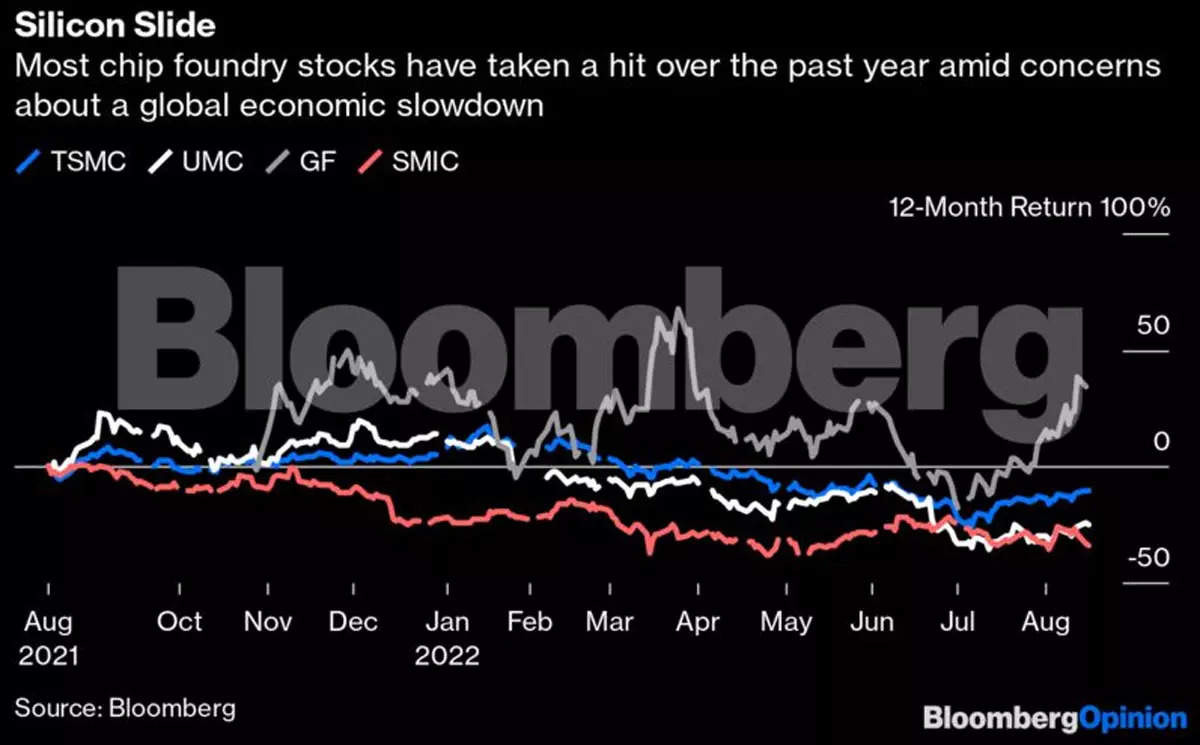

<\/figure>Digging deeper, we can see that manufacturers outside TSMC<\/a> and possibly Samsung<\/a> are still holding on to higher stockpiles as sales slow. At the end of June, inventory at TSMC, which accounts for around 55% of the foundry market, was equal to 40% of that quarter\u2019s revenue. Its rivals collectively had a figure of 57%.<\/figure>Even though semiconductor demand has not declined, it is weakening as consumers tighten their belts and companies including Apple Inc. freeze hiring or cut staff. Those chipmakers that focus mainly on older technology for mainstream use \u2014 such as components used in smartphones, computers and televisions \u2014 are seeing a more dramatic slowdown. TSMC and Samsung, the industry leaders, are enjoying more robust outlooks for their foundry services because they can offer clients superior manufacturing processes for higher-end applications like artificial intelligence and 5G mobile communications. This competitive advantage offers a greater financial buffer, reducing the risk of holding higher inventory.<\/figure>Easing the danger for the other players are long-term supply deals including those made public in recent years by both UMC and GlobalFoundries. The latter last week announced a new deal with Qualcomm Inc.<\/a> that guarantees a total of $7 billion in revenue from the Californian designer of chips used in smartphones through 2028, slightly more than GlobalFoundries\u2019s entire sales last year. While TSMC hasn\u2019t disclosed similar agreements, assurances that its capacity will find buyers are somewhat implicit in the company\u2019s business model and aggressive spending plans, with management repeatedly stating that the $100 billion it\u2019s investing over three years is based on consultation with clients in anticipation of their needs.<\/figure>A raft of new policies, including a $52 billion spending package from the US Congress, is aimed at making it easier and cheaper to expand capacity in America and Europe. TSMC, Samsung, GlobalFoundries and foundry newcomer Intel Corp.<\/a> are all set to benefit.

<\/figure>Digging deeper, we can see that manufacturers outside TSMC<\/a> and possibly Samsung<\/a> are still holding on to higher stockpiles as sales slow. At the end of June, inventory at TSMC, which accounts for around 55% of the foundry market, was equal to 40% of that quarter\u2019s revenue. Its rivals collectively had a figure of 57%.<\/figure>Even though semiconductor demand has not declined, it is weakening as consumers tighten their belts and companies including Apple Inc. freeze hiring or cut staff. Those chipmakers that focus mainly on older technology for mainstream use \u2014 such as components used in smartphones, computers and televisions \u2014 are seeing a more dramatic slowdown. TSMC and Samsung, the industry leaders, are enjoying more robust outlooks for their foundry services because they can offer clients superior manufacturing processes for higher-end applications like artificial intelligence and 5G mobile communications. This competitive advantage offers a greater financial buffer, reducing the risk of holding higher inventory.<\/figure>Easing the danger for the other players are long-term supply deals including those made public in recent years by both UMC and GlobalFoundries. The latter last week announced a new deal with Qualcomm Inc.<\/a> that guarantees a total of $7 billion in revenue from the Californian designer of chips used in smartphones through 2028, slightly more than GlobalFoundries\u2019s entire sales last year. While TSMC hasn\u2019t disclosed similar agreements, assurances that its capacity will find buyers are somewhat implicit in the company\u2019s business model and aggressive spending plans, with management repeatedly stating that the $100 billion it\u2019s investing over three years is based on consultation with clients in anticipation of their needs.<\/figure>A raft of new policies, including a $52 billion spending package from the US Congress, is aimed at making it easier and cheaper to expand capacity in America and Europe. TSMC, Samsung, GlobalFoundries and foundry newcomer Intel Corp.<\/a> are all set to benefit.

强制退休的军官派是印度电信服务(其)干部分批从1988年到1992年。